提供建筑服务没有签订合同但是已经开具发票,是否需要以发票金额缴纳印花税?

冯路路会计师

1天内响应

好评3次

帮助6657人

1、在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

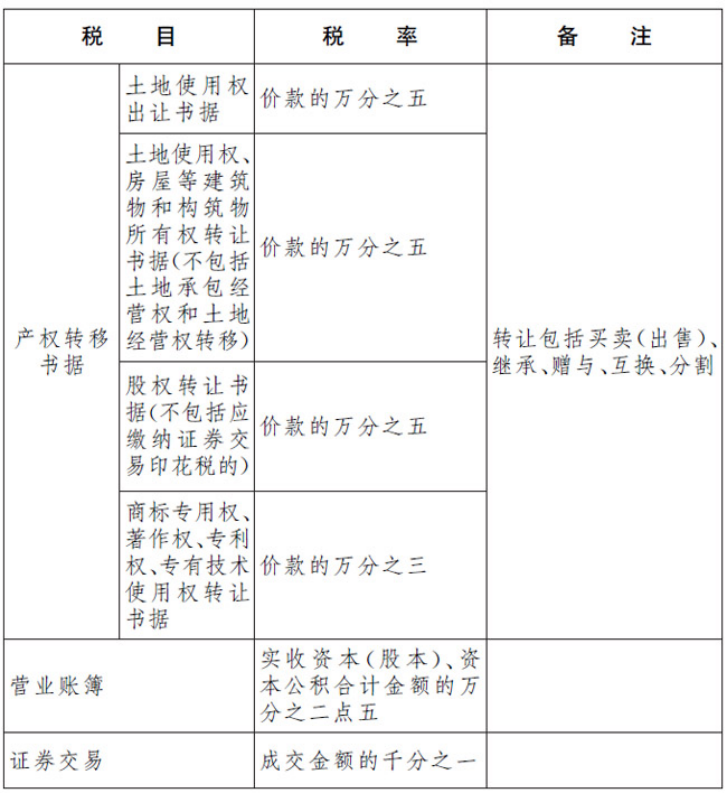

所称应税凭证,是指《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

所称证券交易,是指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。

2、企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

依据:

声明:该作品系作者结合财税法规,政府官网及互联网相关知识整合,如若内容错误请通过【举报】联系删除。

还有疑问?不如直接问会计师

提供建筑服务没有签订合同但是已经开具发票,是否需要以发票金额缴纳印花税?

冯路路会计师

擅长:

查看全部

有问题问专业会计师

最快3分钟响应- 重要提示:

- 文章针对您关心的问题给出了简要的介绍,如果未能解决您的疑问,请继续咨询我并描述自身情况,24小时在线。

- 咨询助手

- 当前在线

大家也在问

已为4000万用户解决财税问题 李军香会计师

李军香会计师

当前22994位会计在线

平均3分钟响应